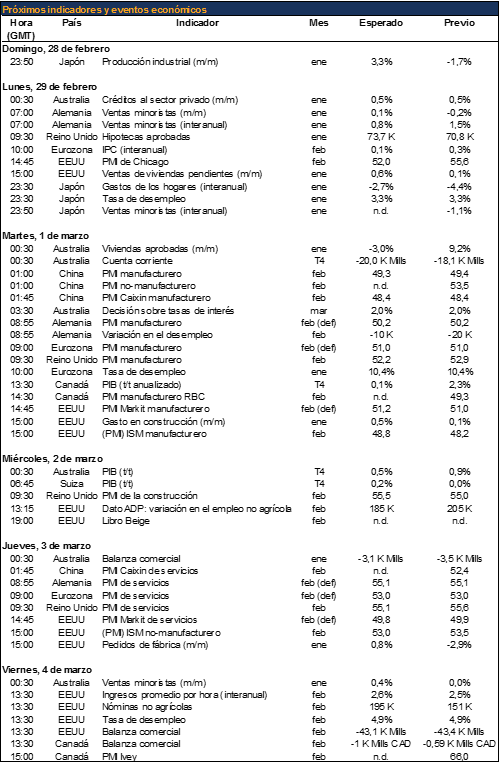

Esta semana los datos macro viene publicados y explicados de la mano de nuestros nuevos socios FX PRIMUS broker de divisas y Cfd altamente cualificado como proveedor de liquidez del mercado de divisas mundial y con el colaboramos en operativa de trading, análisis y webinarios y además serán patrocinadores de la nueva sala de trading Online de la que podrán disfrutar todos los usuarios de Enbolsa que operen con este broker de manera gratuita donde ofreceremos en tiempo real y en absoluto directo nuestra operativa durante 8 horas diarias y 5 días a la semana con más de 30 operaciones semanales de media en las principales divisas e indices bursátiles.

El Brexit y la libra dominaron la semana recién transcurrida, pero esta semana estaremos pendientes de los EEUU y del dólar, ya que la primera semana del mes nos trae los datos de empleo en EEUU.

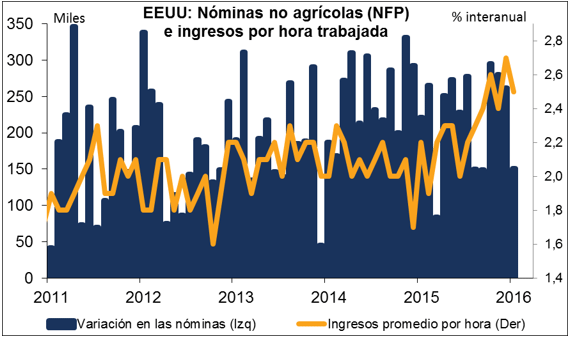

Se espera que las nóminas no agrícolas suban, que la tasa de paro se mantenga por debajo del 5% y que los ingresos semanales promedio aceleren: lo cual debería favorecer al dólar. Las expectativas respecto a las tasas de interés federales subieron la semana pasada por la mejora en las perspectivas de una subida de tasas de interés, y podrían subir adicionalmente esta semana.

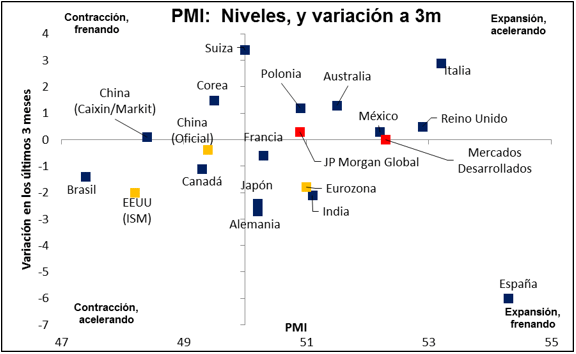

El otro gran indicador de la semana serán los PMI de febrero:el PMI Markit definitivo, en aquellos países que hicieron públicos antes los preliminares (Alemania, la Eurozona y EEUU), y todos los demás. Observando los pronósticos, sólo se espera que mejoren los PMI de EEUU; las previsiones para todos los demás es que salgan sin cambios o más bajos, inclusive el del Reino Unido. Estos datos podrían resultar negativos para el EUR/USD. Los PMI manufactureros de China se esperan sin cambios por debajo del nivel 50, lo cual supongo que es mejor que si cayeran, pero seguirían mostrando debilidad. El AUD y las otras divisas ligadas a materias primas podrían sufrir por ello.

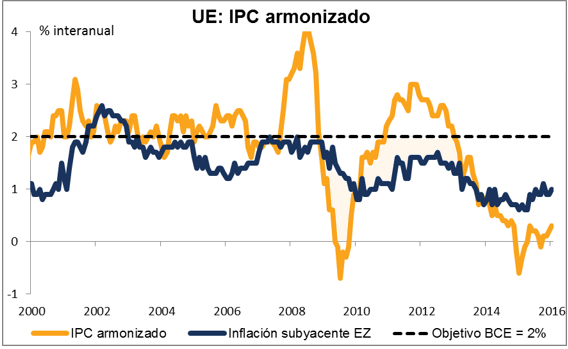

El otro gran indicador de la semana serán los PMI de febrero:el PMI Markit definitivo, en aquellos países que hicieron públicos antes los preliminares (Alemania, la Eurozona y EEUU), y todos los demás. Observando los pronósticos, sólo se espera que mejoren los PMI de EEUU; las previsiones para todos los demás es que salgan sin cambios o más bajos, inclusive el del Reino Unido. Estos datos podrían resultar negativos para el EUR/USD. Los PMI manufactureros de China se esperan sin cambios por debajo del nivel 50, lo cual supongo que es mejor que si cayeran, pero seguirían mostrando debilidad. El AUD y las otras divisas ligadas a materias primas podrían sufrir por ello. La clave para el EUR probablemente sea el IPC de la Eurozona en febrero, previsto para la jornada de hoy. La cifra será importante para las deliberaciones del BCE cuando se reúnan la semana próxima. Se espera que muestre enfriamiento en la inflación, lo cual podría resultar negativo para el EUR, aunque probablemente ya esté descontado por el mercado tras haber visto este viernes que la inflación alemana se frenó durante el mismo mes.

La clave para el EUR probablemente sea el IPC de la Eurozona en febrero, previsto para la jornada de hoy. La cifra será importante para las deliberaciones del BCE cuando se reúnan la semana próxima. Se espera que muestre enfriamiento en la inflación, lo cual podría resultar negativo para el EUR, aunque probablemente ya esté descontado por el mercado tras haber visto este viernes que la inflación alemana se frenó durante el mismo mes.

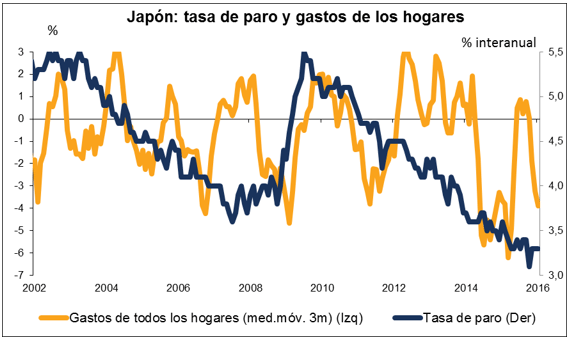

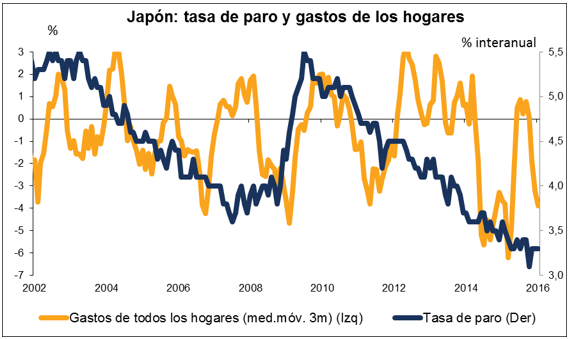

La última semana del mes, como es habitual, nos trae una miriada de indicadores japoneses.Los datos recientes desde Japón han resultado decepcionantes, especialmente la cifra que conocimos la semana pasada para el IPC subyacente de enero, la cual mostró deceleración en la tasa de inflación, que ya estaba baja. En la mañana europea ya habrán salido los datos de producción industrial para el mes de enero; también se esperaba que mostrara cierto enfriamiento. Los datos de empleo, previstos para última hora del lunes (martes por la mañana en horario de Japón), se espera que muestren una tasa de paro y una ratio de ofertas-candidatos que sigan estables en niveles que envidiaría cualquier país europeo, pero la previsión para el gasto de los hogares es que siga cayendo de todos modos. Los datos de Japón podrían recibir un mayor escrutinio ante la reunión del Banco de Japón el próximo 15 de marzo, dado que algunos analistas ya están hablando sobre la posibilidad de que el BoJ adopte nuevas medidas en esta reunión.

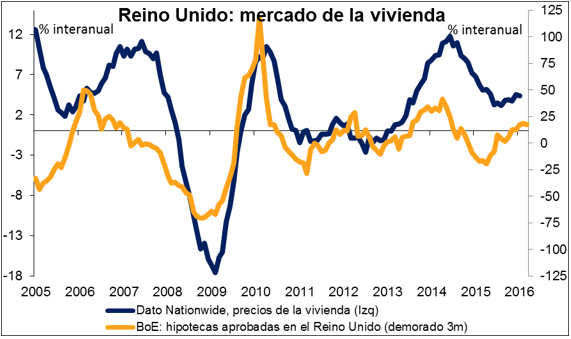

Además de los PMI, esta semana el Reino Unido dará a conocer las hipotecas aprobadas (hoy) y varios indicadores de precios de la vivienda (martes). Se espera crecimiento en las hipotecas aprobadas, y que los precios de la vivienda suban a un ritmo más rápido. Esos datos podrían servir como desencadenante para algunas recogidas de beneficios sobre las posiciones cortas en la libra, pero mi expectativa sería que cualquier rebote en la divisa sea recibido con renovado interés vendedor.

Además de los PMI, esta semana el Reino Unido dará a conocer las hipotecas aprobadas (hoy) y varios indicadores de precios de la vivienda (martes). Se espera crecimiento en las hipotecas aprobadas, y que los precios de la vivienda suban a un ritmo más rápido. Esos datos podrían servir como desencadenante para algunas recogidas de beneficios sobre las posiciones cortas en la libra, pero mi expectativa sería que cualquier rebote en la divisa sea recibido con renovado interés vendedor.

Esta semana la única reunión entre los bancos centrales del G10 es la del Banco de la Reserva de Australia (RBA), del que se espera unánimemente que no introduzcan cambios.La tasa de paro ha subido un poco desde la pasada reunión, y el comercio mundial se ha hundido hasta los mínimos post-crisis. Estos son puntos importantes, puesto que en la conclusión al final de la declaración de febrero el RBA dijo que “…en el próximo período, nuevos datos deberían permitir a esta Junta juzgar si continúa la reciente mejora en la situación del mercado laboral y si la reciente turbulencia financiera presagia una demanda mundial y doméstica más débil”. Dado que ciertamente estas circunstancias han empeorado notablemente en el mes transcurrido, podrían adoptar una postura más acomodaticia, lo cual probablemente debilitaría al AUD (y seguramente también al NZD).

Finalmente, el escenario político de EEUU se caldeará este “Súper-Martes”, en el que 12 estados deciden los candidatos a presidente. Estas votaciones podrían decidir cuáles serán los candidatos de ambos partidos. Hasta ahora el mercado FX no ha estado prestando mucha atención a la competición, pero podría hacerlo en caso de que la situación parezca decantarse hacia Trump contra Sanders.

0 comentarios:

Publicar un comentario