Hola a todos los lectores.

Vivimos en un mercado en zig-zag. Así fue la semana pasada y probablemente se repita esta. Hasta el jueves de la semana pasada el mercado retrocedió debido al temor a un hard Brexit, a una Balanza Comercial china francamente mala (exportaciones – 10% e importaciones -1,9%) y al ajuste que tiene lugar en los bonos y que venimos comentando (o advirtiendo) desde hace varias semanas. Pero el viernes la situación cambió. Se publicaron unos precios chinos más bien altos (IPC +1,9% y Precios Industriales +0,1%) y eso permitió pensar que tal vez las empresas chinas estén consiguiendo subir un poco los precios ante una Demanda Interna algo más sólida.También ayudó al rebote que JP Morgan batiera expectativas (BPA 3T 1,58$ vs 1,39$ esperado). Con las bolsas rebotando casi +2% el viernes, lo normal sería tener un lunes flojo como contrareacción técnica. Los días delicados de esta semana serán hoy lunes y el viernes, día en que se revisan los ratings de Alemania, Francia, Italia y Portugal. Este último caso es el único que puede introducir tensión porque DBRS, que es la única agencia que mantiene al país en grado de inversión, decide si lo mantiene o no. Si Portugal pierde el grado de inversión por DBRS sus bonos salen del programa de compras del BCE, pero en la práctica éste diseñará un programa especial y a medida para seguir comprándolos. No obstante, si sucede el ruido está asegurado, como primera reacción. Aparte de esto, lo más importante es la reunión del BCE el jueves. El mercado espera que empiece a retirarse poco a poco y que se pronuncie en ese sentido tan pronto como esta semana. No estamos de acuerdo. Es muy pronto. En la reunión de diciembre anunciará una reducción progresiva a lo largo de 2017 del importe que compra mensualmente (80.000M€), pero no antes. Todavía puede adoptar alguna medida de relax adicional. Puede eliminar algunas restricciones del programa actual. Por ejemplo, la regla de proporcionalidad de las compras con el tamaño del PIB de cada país o la regla de no superar el 33% de cada emisión en corporativos o la de no comprar bonos con TIR de mercado inferiores al tipo de depósito (-0,40%). Es probable que relaje algo más antes de empezar a retirarse. Lo comprobaremos el jueves. Si en lugar de aludir a una estrategia de salida, flexibiliza algo más, aunque sea por última vez, el mercado reaccionará con rebotes. Y si Portugal no pierde su grado de inversión, las bolsas podrían rebotar y aguantar el rebote hacia el final de la semana. Por eso el tono de las bolsas puede ser mejor esta semana. El resto de la macro puede dar algo de soporte a este mejor tono. No de forma determinante, pero sí complementaria. Hoy se publican una Producción Industrial y una Capacidad Productiva americanas probablemente decentes (+0,2% y 75,6% respectivamente), mañana tal vez algo más de inflación en Estados Unidos (+1,5%), el miércoles un PIB chino poco creíble (+6,7%) y un Libro Beige de la Fed sin nada nuevo. Y jueves y viernes reunión del BCE y revisión de ratings, respectivamente, en la línea ya comentada. El ajuste en bonos podría tomarse un respiro después de los recientes avances de las TIR (¡Bund a 0,07% y T-Note a 1,79%!) y los resultados empresariales americanos, que ganan intensidad, transmitir sensación de mejora. Se espera -1,6% para el BPA 3T medio del S&P 500, pero es probable que vuelvan a batir expectativas. Al final, las bolsas podrían encontrar razones para estabilizarse o incluso avanzar un poco. El tono mejorará a medida que nos acerquemos a 2017. La brusca apreciación del USD en las últimas horas (1,098) es síntoma de que las bolsas pueden sentirse más respaldadas esta semana… pero hoy toca toma de beneficios técnica.

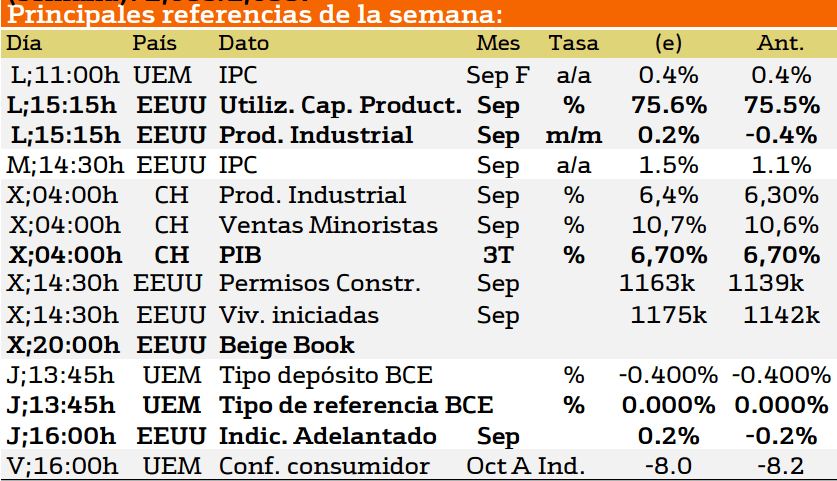

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

pulse para ampliar

pulse para ampliar

Esta semana viene acompañada por las publicaciones de Estados Unidos y China.

En el caso de China, la importancia de su publicación se basa en la debilidad en la que se encuentra la economía China la cual aun no parece recuperarse del todo fruto a una fuerte debilidad interna.

En el caso de Estados Unidos, el dato más importante será la publicación del indicador adelantado el próximo jueves y la producción industrial el cual se presentará hoy, así como el libro Beige.

Estas publicaciones pueden provocar un movimiento al alza en las bolsas en el caso de que se produzcan incrementos superiores a los esperados en el nivel de crecimiento de ambos países, pero sobre todo de Estados Unidos y España.

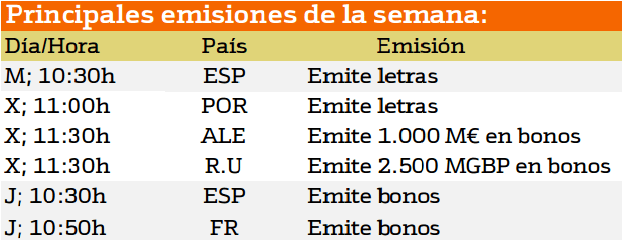

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

pulse para ampliar

pulse para ampliar

La principal emisora de renta fija esta semana es España, tanto a corto plazo como a largo.

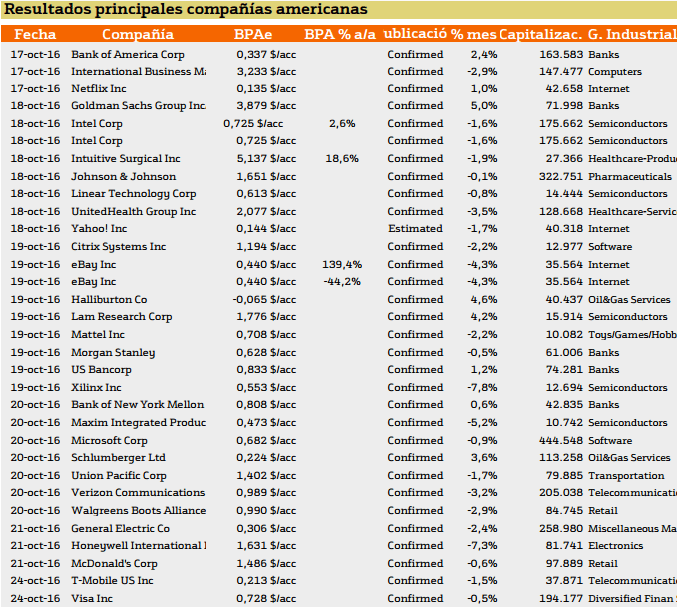

Atendiendo a los resultados de la empresa.

pulse para ampliar

pulse para ampliar

Ciertamente, esta semana los resultados en Estados Unidos es ligeramente mala, de hecho con respecto al mes anterior, se aprecia como casi todas las empresas tienen un resultado negativo.

pulse para ampliar

pulse para ampliar

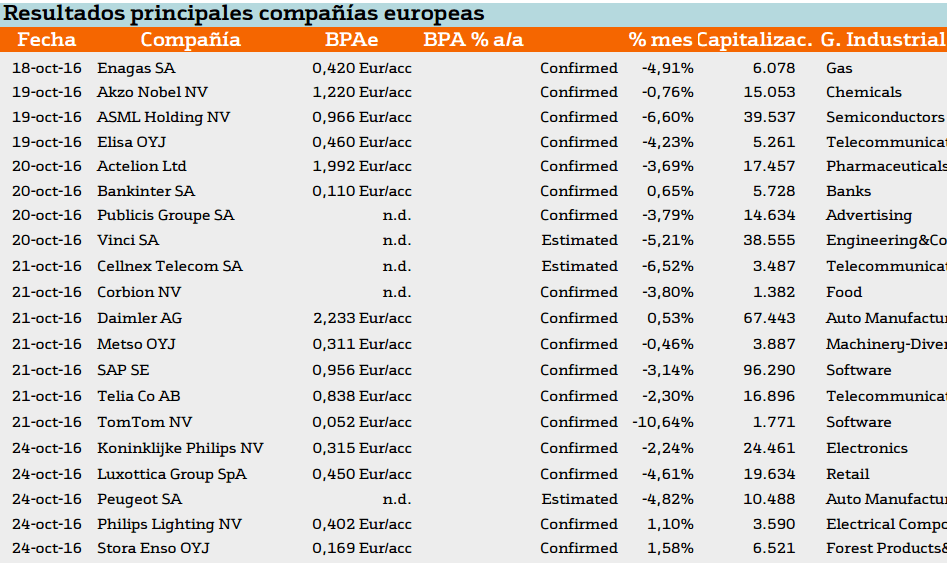

Al igual que Estados Unidos la publicación es negativa, es decir, descendieron.

Con respecto al pago de dividendos aparecen las siguientes compañías:

pulse para ampliar

pulse para ampliar pulse para ampliar

pulse para ampliar

En este caso destacan Centrica con un rendimiento del 5.59% y Engie con un 7.65%.

0 comentarios:

Publicar un comentario